Budget

Publié le – Mis à jour le

Avant de lire un budget, il y a quelques généralités à connaître, notamment la répartition des rôles entre l’exécutif, l’assemblée délibérante, le comptable du Trésor et le service de contrôle de légalité.

- Le budget primitif doit être voté avant le 15 avril. Ce budget prévoit les dépenses et les recettes sur l’exercice qui correspond obligatoirement à l’année civile. C’est aussi une autorisation faite au Maire de dépenser.

- Le budget supplémentaire n’est pas obligatoire. A l’origine, c’est un budget qui intègre les résultats du compte administratif de l’exercice précédent (n-1) au budget de l’année. Il est souhaitable d’intégrer les résultats de l’exercice antérieur dès le budget primitif. Il reste utile de faire une décision modificative globale d’ajustement au cours de l’automne pour rectifier les prévisions à un moment où l’on dispose de beaucoup plus d’éléments qu’au budget primitif pour « s’ajuster » aux réalités.

- Le compte administratif est un compte de résultats. C’est le résultat de l’exécution par le maire des budgets votés par l’Assemblée municipale. Il doit correspondre au compte de gestion, établi parallèlement par le Receveur municipal. Il doit être adopté au plus tard le 30 juin suivant la clôture de l’exercice.

- Débat d’orientations budgétaires 2024 https://www.limonest.fr/app/uploads/2024/01/DOB-2024.pdf

- Février 2024 : Délibération affectation des résultats https://www.limonest.fr/app/uploads/2024/03/2024_02_13-REPRISE_ANTICIPEE_DES_RESULTATS_2023-DELIBERATION.pdf

- Février 2024 : Délibération budget primitif https://www.limonest.fr/app/uploads/2024/03/2024_02_14-BUDGET_PRIMITIF_2024-DELIBERATION.pdf

- Février 2024 : Maquette budgétaire https://www.limonest.fr/app/uploads/2024/03/2024_02_14-BUDGET_PRIMITIF_2024-MAQUETTE-BUDGETAIRE.pdf

Présentation du budget primitif extrait de la gazette de juin 2024

- Budget-Gazette juin 2023

- 2023 03 01 FINANCES BUDGET PRINCIPAL Approbation du compte de gestion 2022

- 2023 03 01.1 FINANCES BUDGET PRINCIPAL Approbation du compte de gestion 2022

- 2023 03 02 Compte administratif 2022 délib

- 2023 03 02.1 FINANCES Compte administratif 2022 – Annexe maquette réglementaire

- 2023 03 02.2 FINANCES Compte administratif 2022 – Annexe RAR DEPENSE

- 2023 03 04 FINANCES Budget primitif 2023

- Examen et vote du budget primitif 2023 : 2023 03 04.1 FINANCES Budget primitif 2023

- 2023 03 06 FINANCES SUBVENTIONS AU CCAS 2023

- Subventions aux associations : 2023 03 07 FINANCES SUBVENTIONS AUX ASSOCIATIONS 2023

- Rapport d’Orientation Budgétaire 2023 (DOB) : 2023 02 01.1 RAPPORT D’ORIENTATION BUDGÉTAIRE 2023 – Budget principal DOB 2023

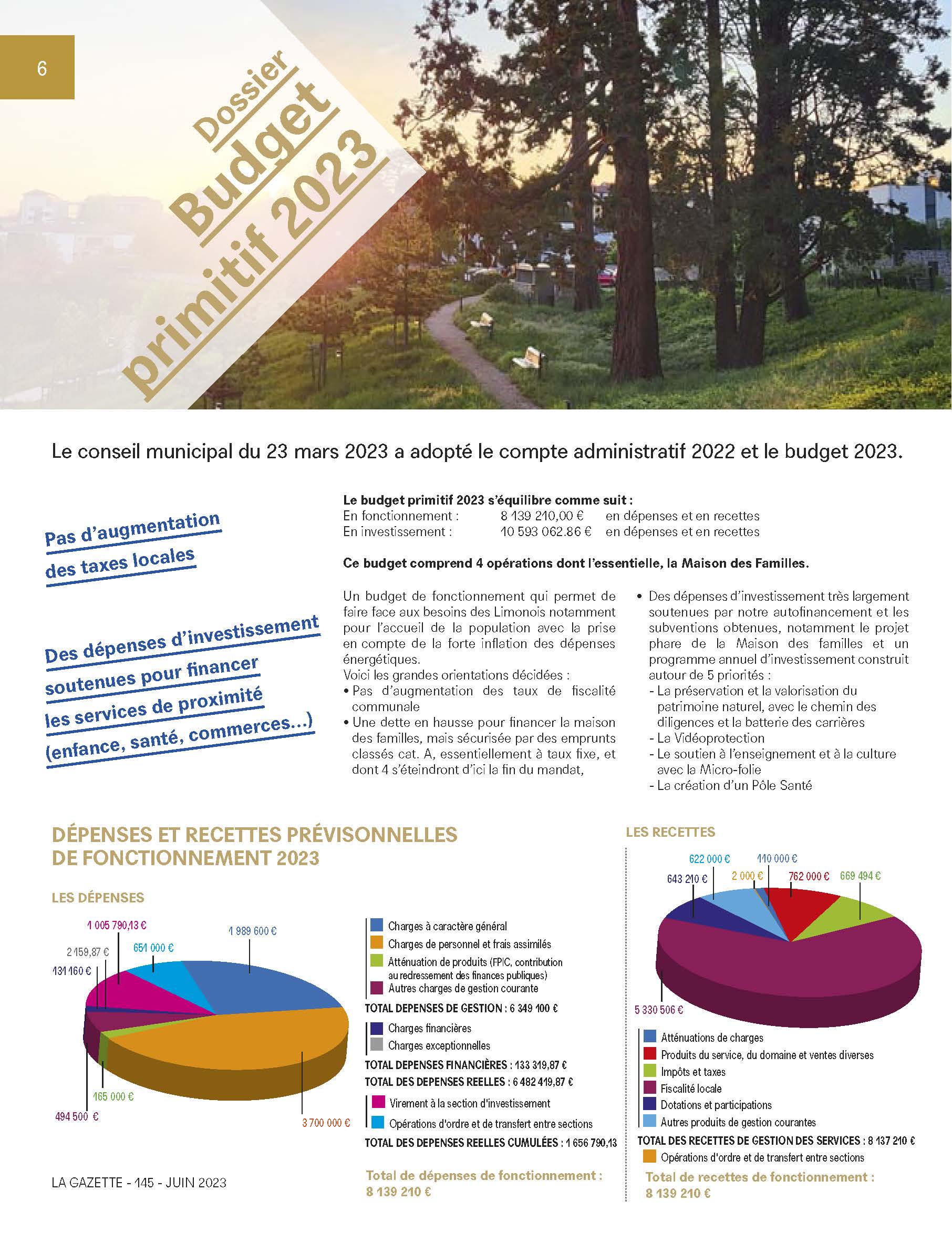

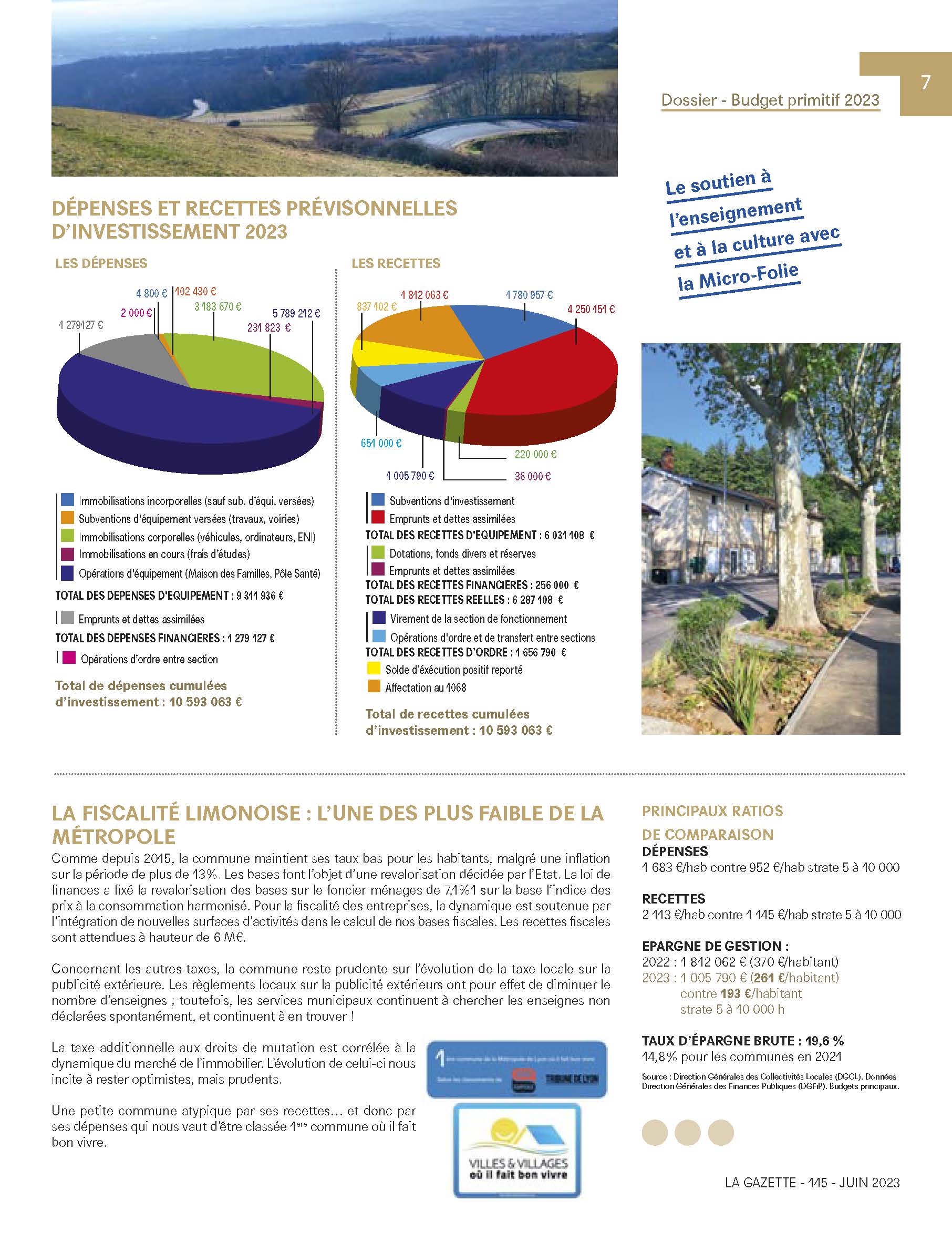

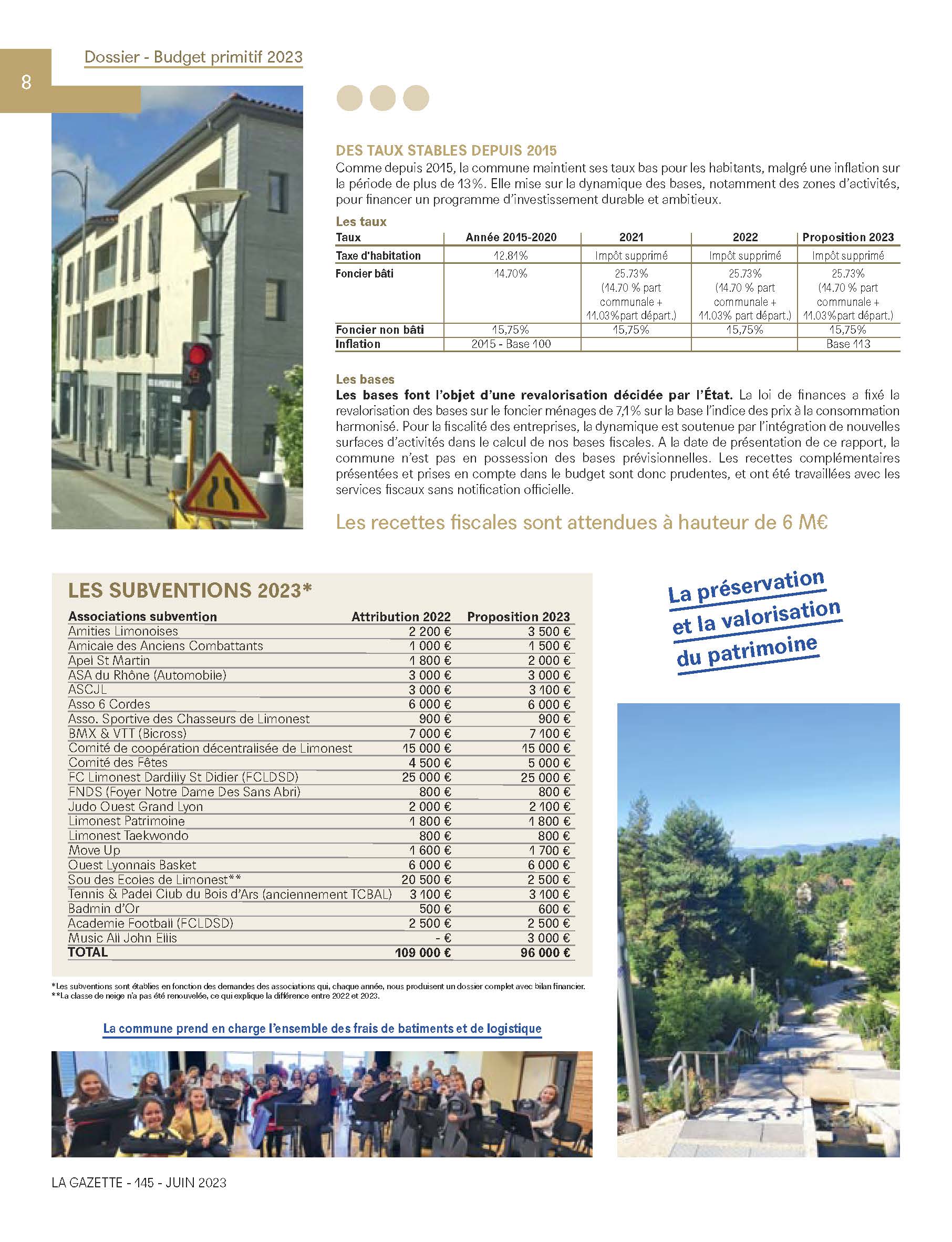

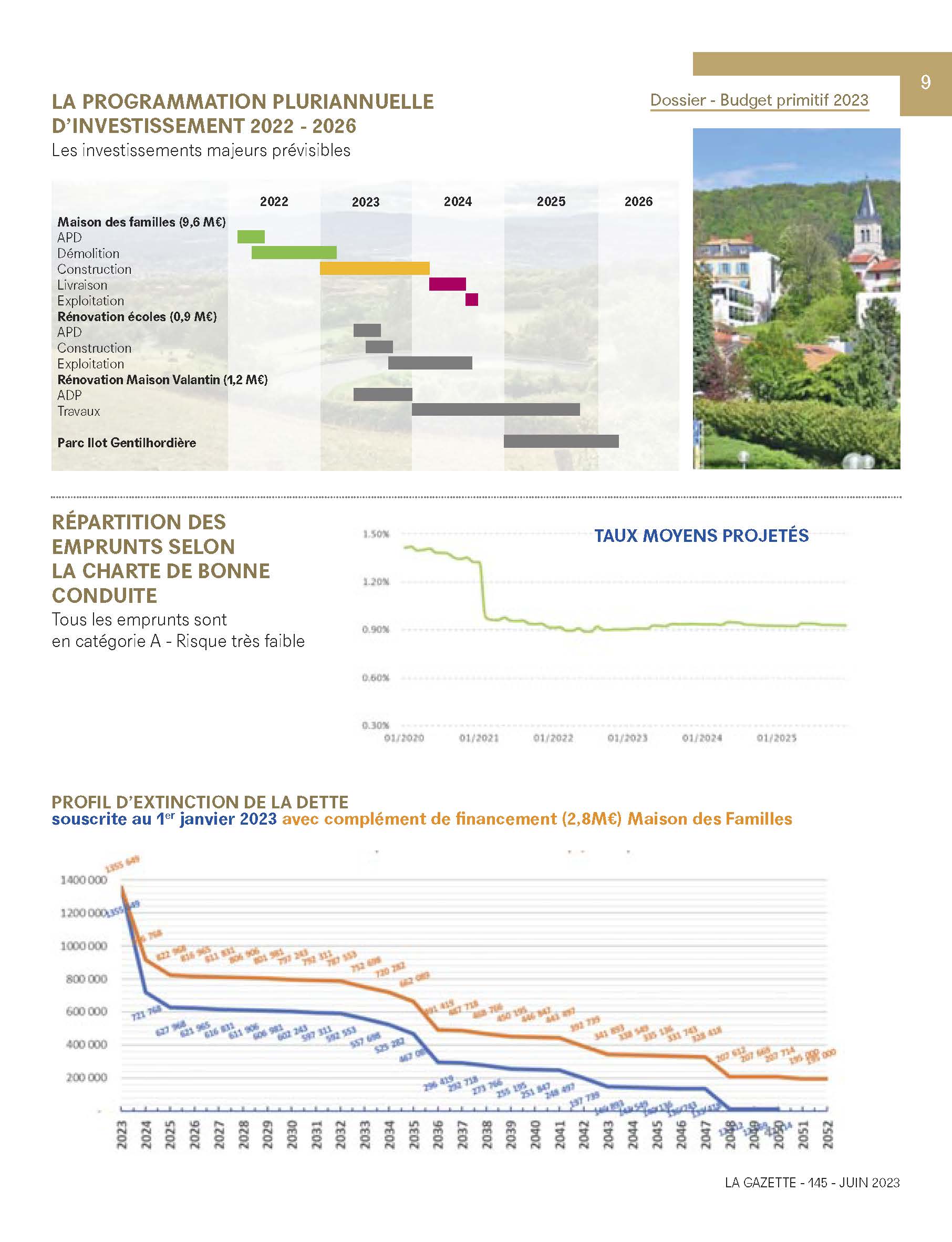

Présentation du budget primitif 2023 extrait de la gazette de Juin 2023

- Dossier BP 2022 – extrait de la gazette n°141 – Diffusion : Web-Gazette 141-juin2022-Budget 2022

- Rapport d’Orientation Budgétaire 2022 (DOB) : 1.1 DEL 2022 03 01 RAPPORT D’ORIENTATION BUDGETAIRE 2022 – Support présentation Commune et Conservatoire COMPLET

- Examen et vote du Compte Administratif 2021 : 02. DEL 2022 04 02-0 FINANCES BUDGET PRINCIPAL Compte Administratif 2021

- Examen et vote du budget primitif 2022 : 04. DEL 2022 04 04-0 FINANCES BUDGET PRIMITIF 2022 BUDGET PRINCIPAL

- Subventions aux associations 2022 : 10. DEL 2022 04 10 SUBVENTIONS AUX ASSOCIATIONS 2022

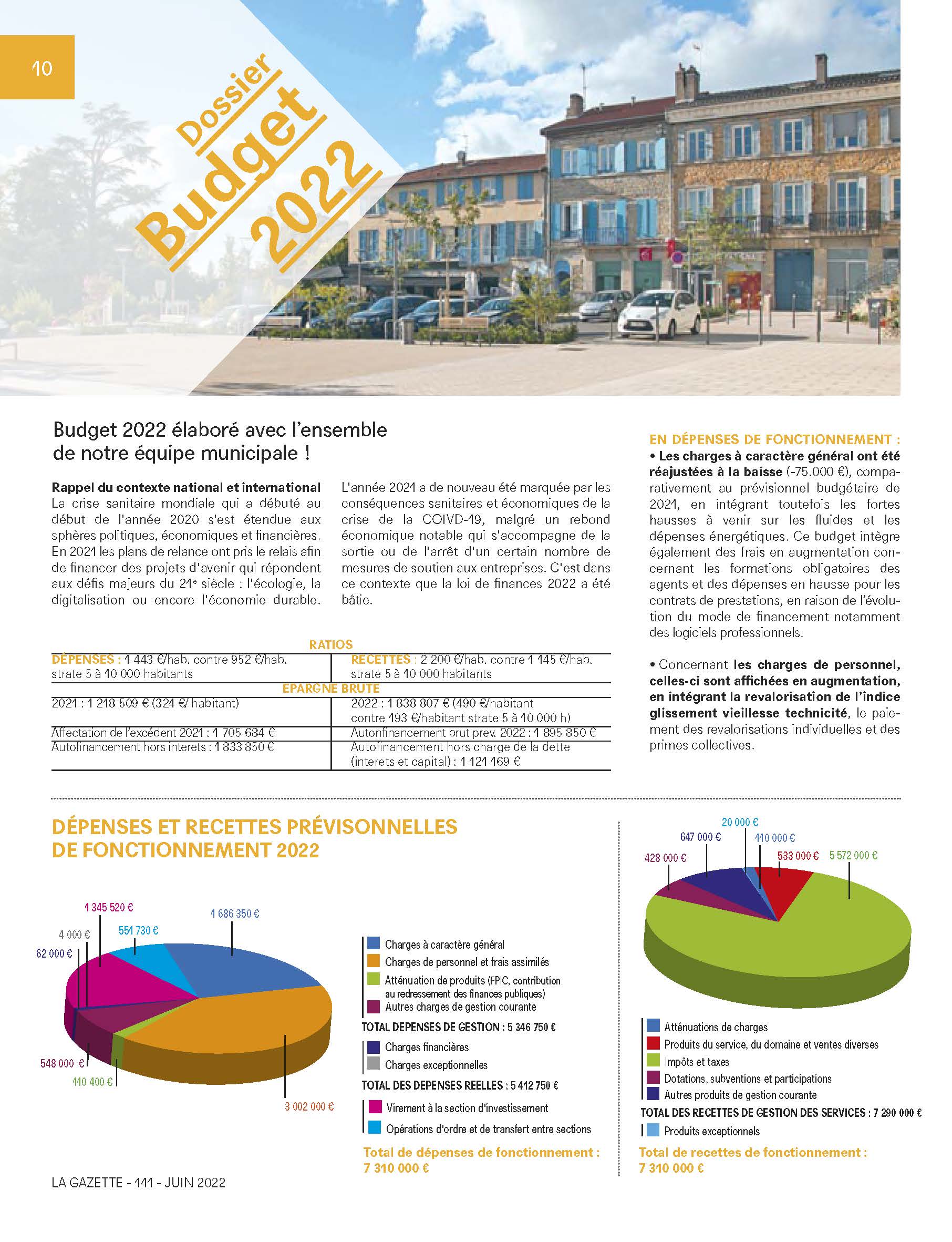

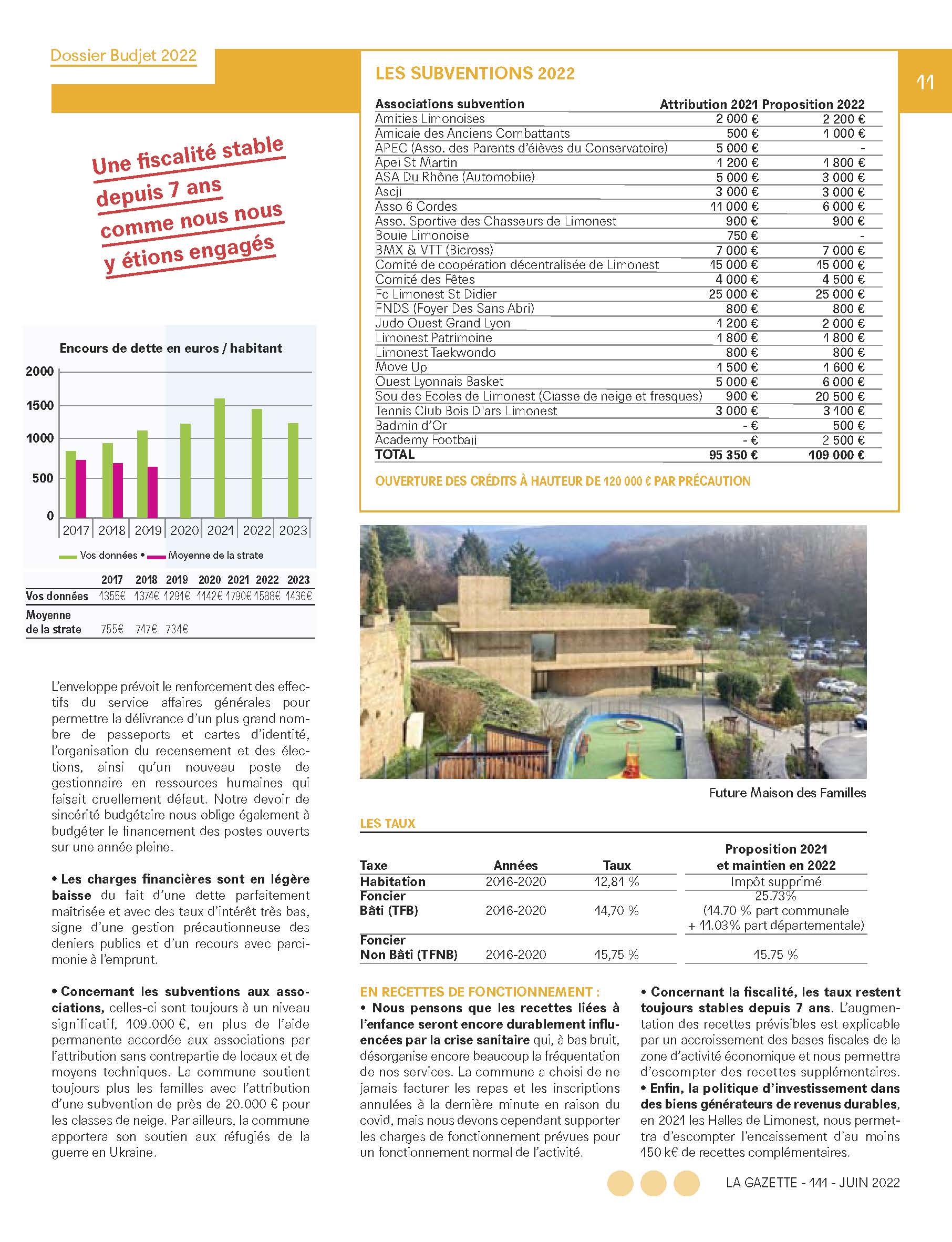

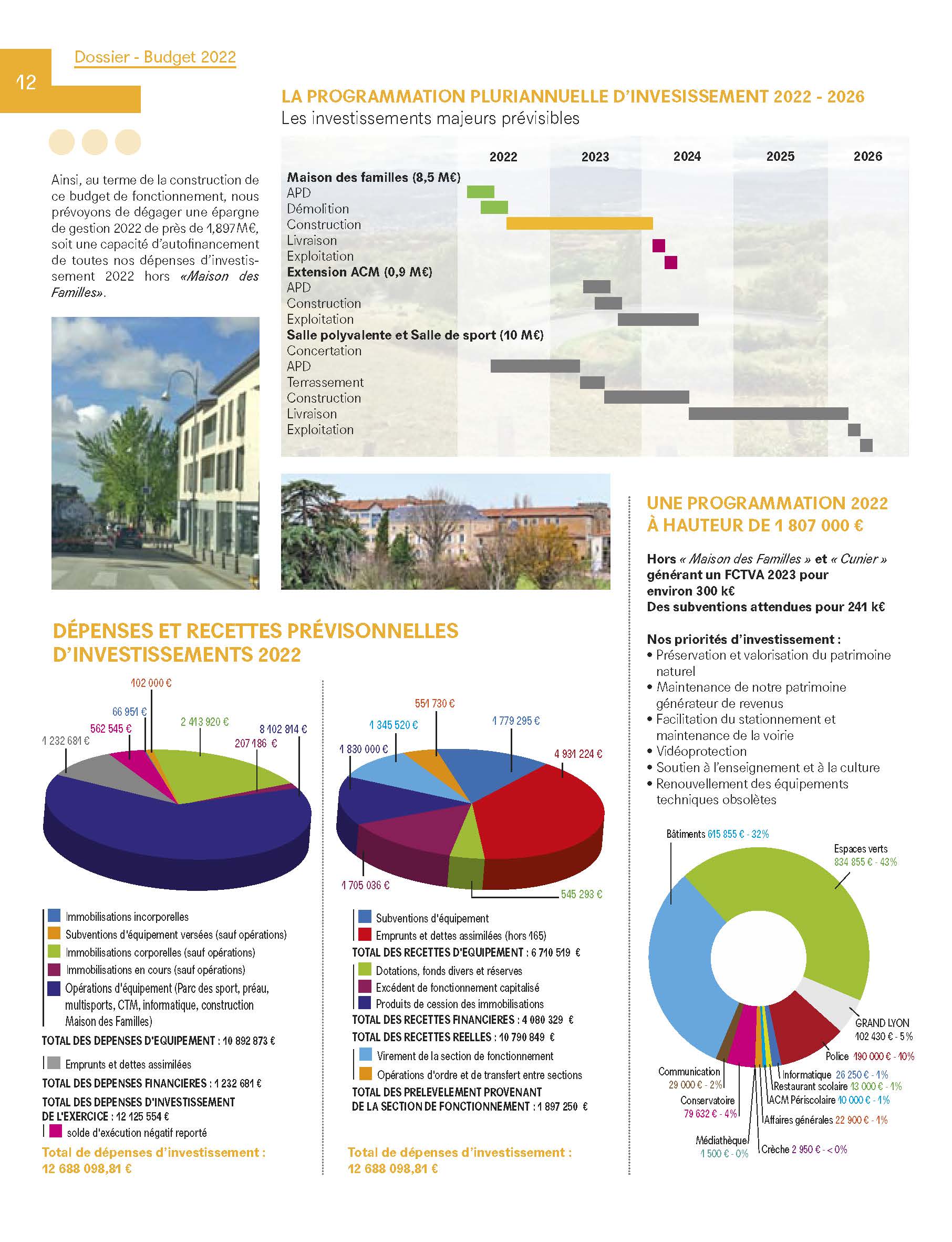

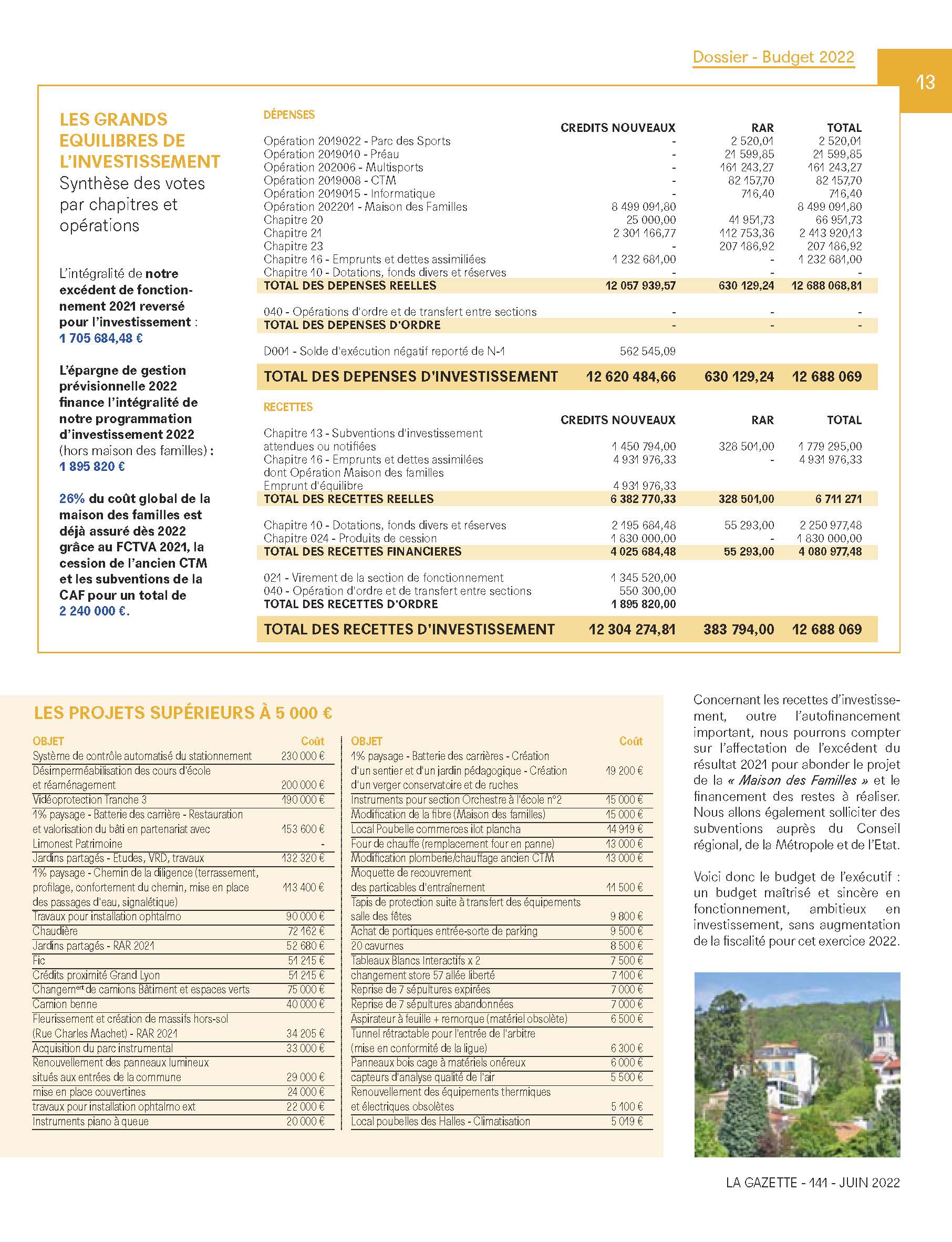

Présentation du budget primitif 2022 extrait de la gazette de juin 2022

Dossier BP 2021- extrait gazette n°137 – Diffusion

- 1.0 DEL 2021 01 01 RAPPORT D ORIENTATION BUDGÉTAIRE 2021

- 2. Del 2021 02 02 FINANCES Examen Vote Compte Administratif 2020

- 7. Del CM 2021 02 07 FINANCES Examen vote budget primitif 2021 budget principal

- 10. Del CM 2021 02 10 FINANCES Subventions associations 2021

Budget Annexe SPA Conservatoire municipal :

- 5. Del 2021 02 05 FINANCES Examen vote Compte Administratif 2020 Conservatoire

- 8. Del CM 2021 02 08 FINANCES Examen vote budget primitif 2021 conservatoire

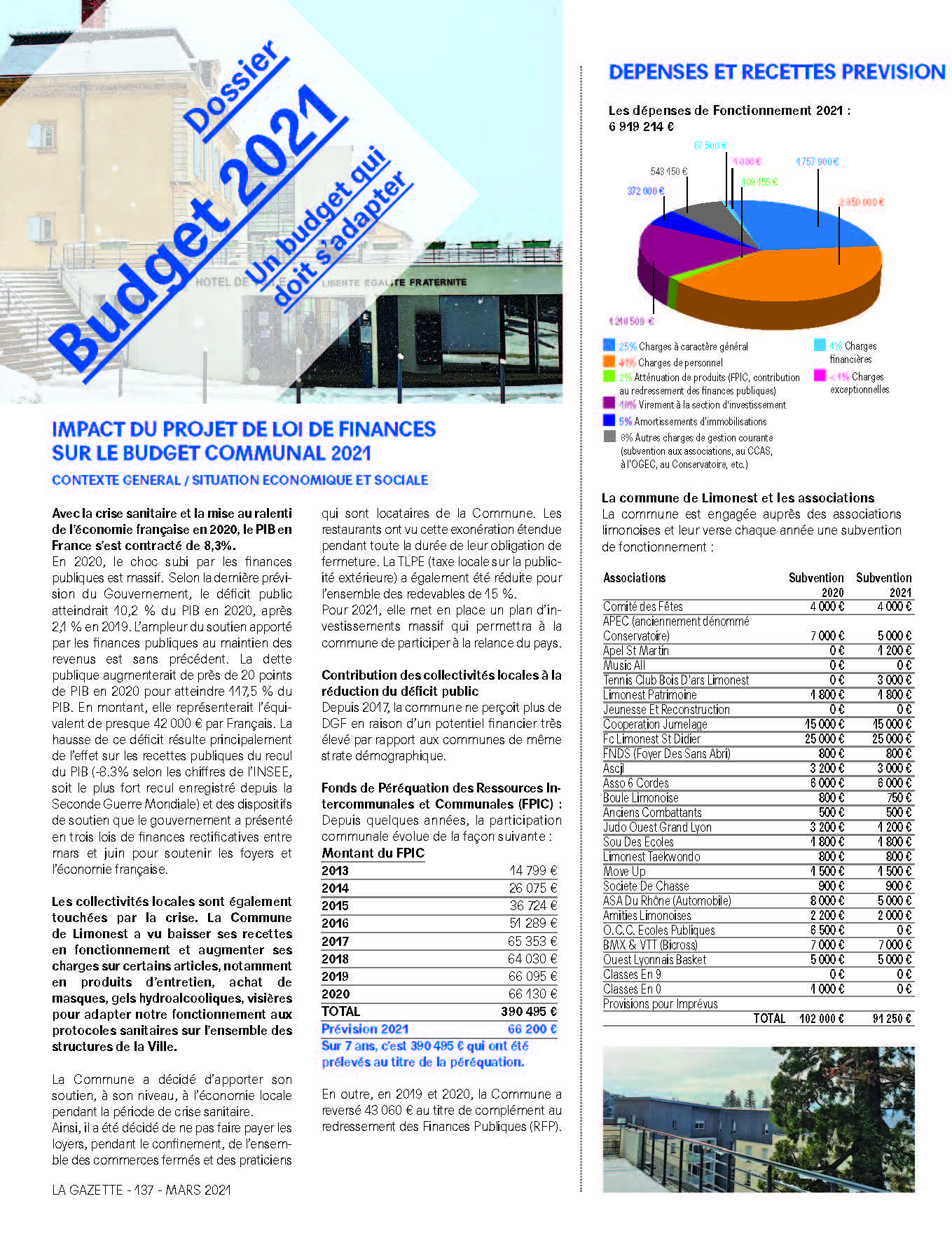

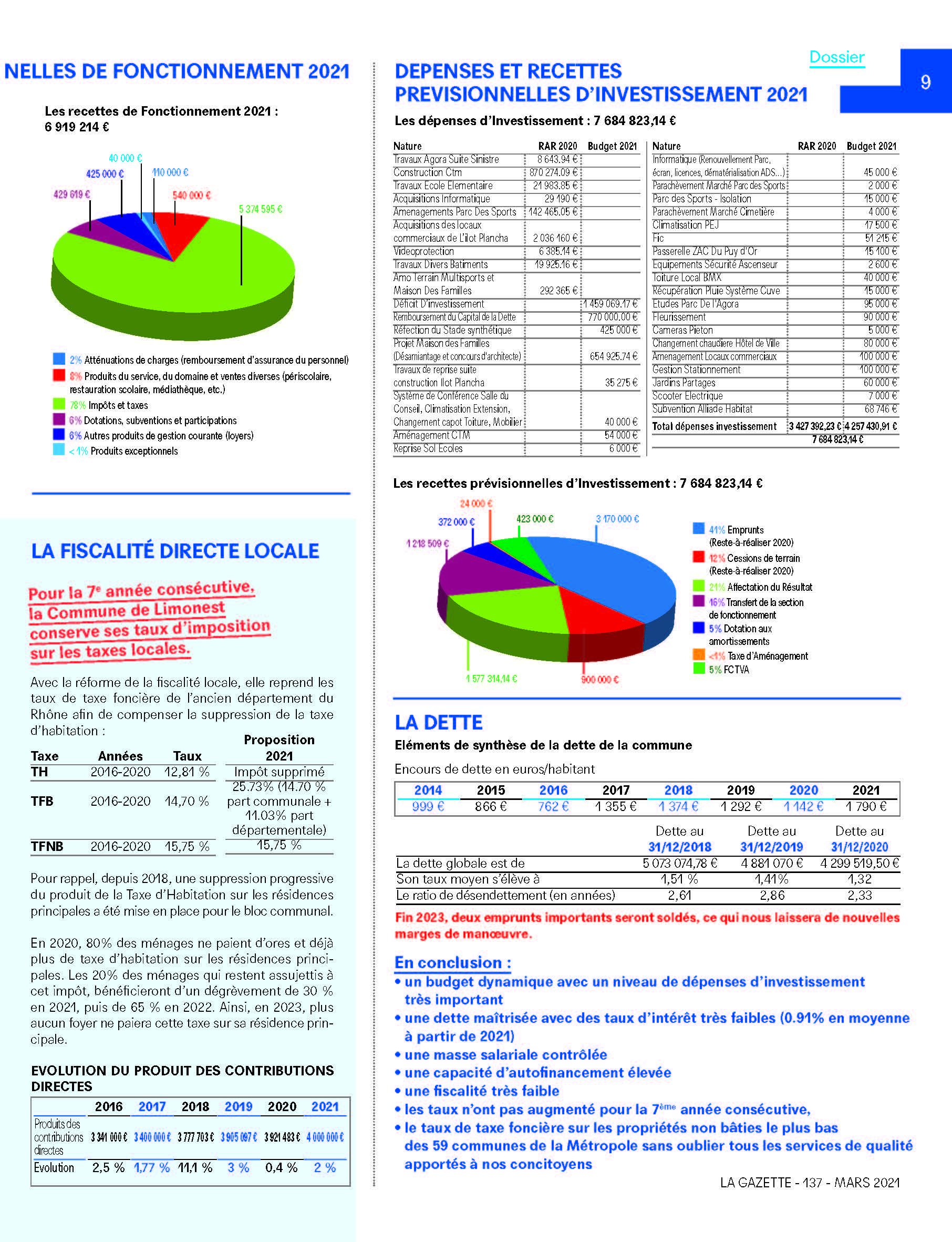

Présentation du budget primitif 2021 extrait de la gazette de mars 2021

Dossier BP 2020 – extrait gazette n°135 Septembre 2020

- Del 2020 01 01 RAPPORT D ORIENTATION BUDGÉTAIRE 2020

- Del 2020 05 02 FINANCES Examen et vote du Compte Administratif 2019

- Del CM 2020 02 02 FINANCES Examen et vote budget primitif 2020 – budget principal

- Del CM 2020 02 05 FINANCES Subventions aux associations 2020

Budget Annexe SPA Ecole Municipale de Musique qui deviendra Conservatoire municipal :